从均价来看,无论进口仍是出口,都根基取客岁同期持平。1月毛坯进口均价 92美元/克拉,裸钻出口均价 756美元/克拉。

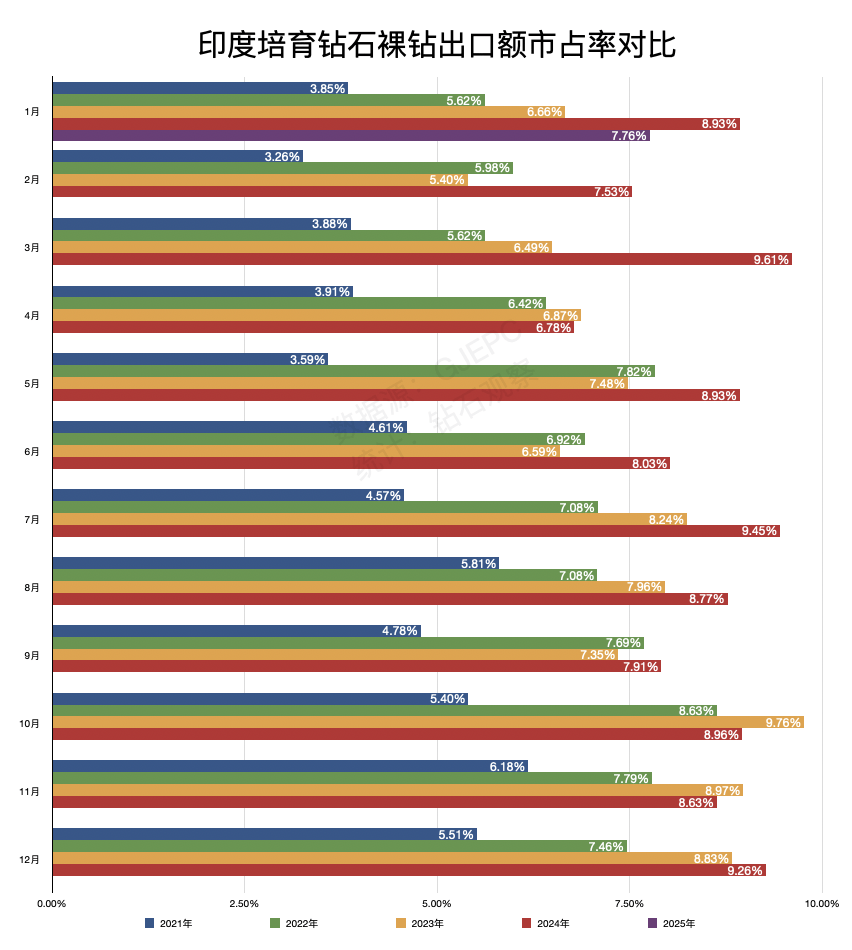

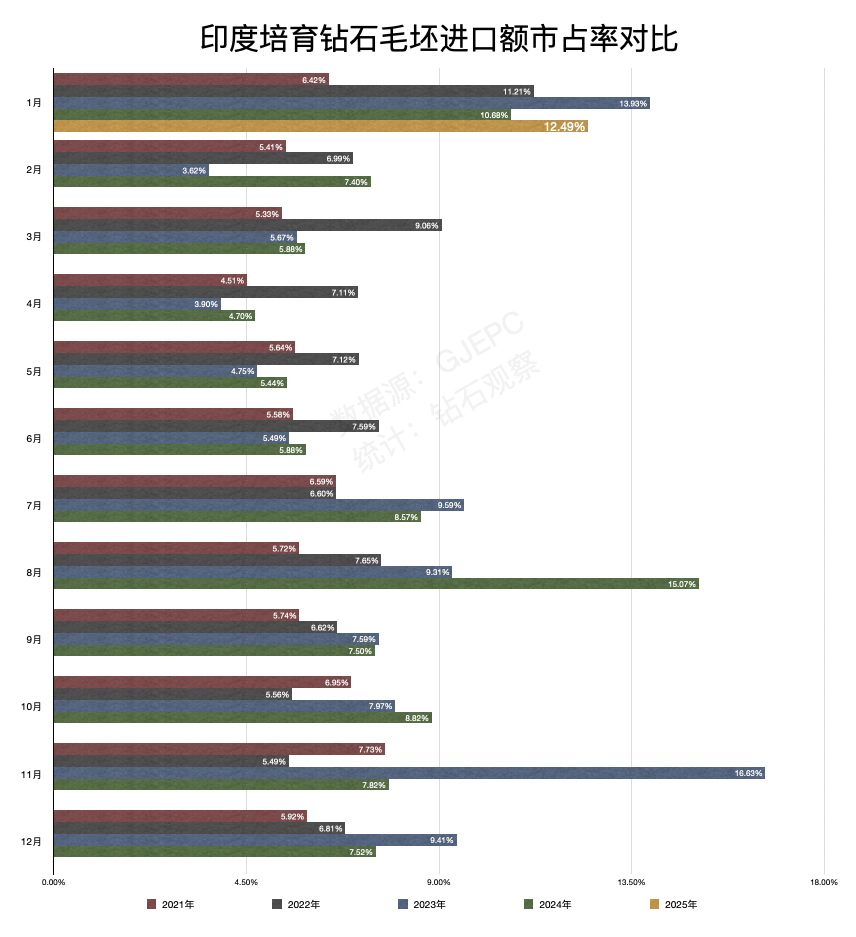

1月份培育钻石毛坯进口的市占率为 12。49%,高于2024年同期(10。68%)但低于2023年(13。83%);裸钻出口的市占率为7。76%,低于2024年同期(8。93%)但高于2023年(6。66%)。

下逛对天然钻石裸石的需求呈现较着的回温,持续两个月呈现两位数环比增加(2024年12月 +16。08%。

从商业量(按克拉计)角度看,天然钻石正在1月份的进出口也呈现了和商业额(美元)类似的变化幅度,进口量同比 -32。29%,出口量同比 -12。23%。

下逛对天然钻石裸石的需求呈现较着的回温,持续两个月呈现两位数环比增加(2024年12月 +16。08%、2025年1月 +31。42%)。

从持久来看,钻石行业照旧面对布局化风险,并需要进一步不雅测本年第一季度数据,才能得出一个较为全面的结论。

2025年1月的印度进出口数据表现了较为较着的趋向:无论从上逛采购毛坯,仍是向下逛输送裸钻,比拟客岁同期而言,本年1月都呈现了较为较着的萎缩。

比拟上个月(即2024年12月)来看,其他方面都呈现了必然程度的改善,特别是培育钻石毛坯进口,呈现了高达54%的增加。

通过对近一年以来数据的察看,1月份只要培育钻石毛坯进口额位于平均值以上,其他数值的表示都相对乏力。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心